HIPOTECA INVERSA: 5 ventajas y desventajas de una

Si quieres comprar un departamento o ya eres dueño de uno, probablemente escuchaste sobre la hipoteca inversa. Estos préstamos pueden parecer muy atractivos, en especial si tu inmueble representa la mayor parte de tu patrimonio, pero debes recordar que todo proceso tiene sus pros y contras.

¿Estás considerando financiar tu vivienda con este crédito, pero aún no estás seguro? ¡No te preocupes! En el siguiente video, te contamos 5 ventajas y desventajas de una hipoteca inversa.

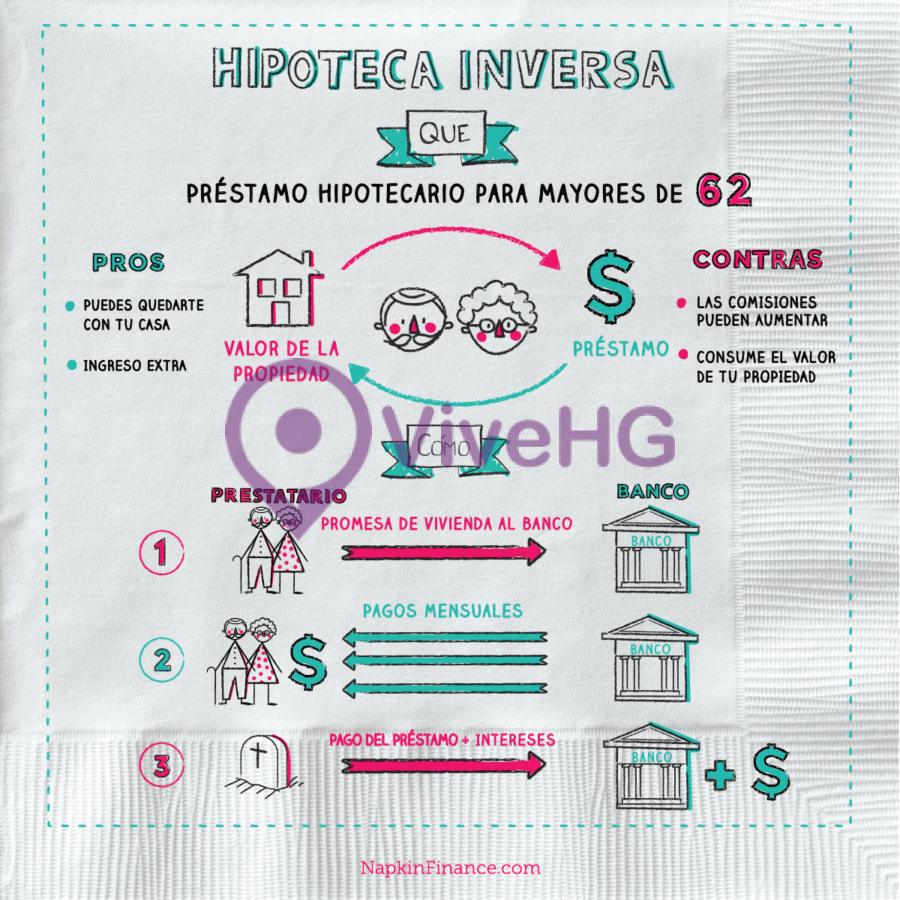

¿Qué es la hipoteca inversa?

Un préstamo de hipoteca inversa, al igual que una hipoteca tradicional, permite a los propietarios de una vivienda pedir dinero prestado utilizando dicho inmueble como garantía. De igual manera, el título de la propiedad de la casa o departamento permanecerá a nombre de esta persona.

En este tipo de financiamiento, los prestatarios no realizan pagos de forma mensual; el préstamo se devuelve cuando el solicitante ya no viva en el inmueble. Los intereses y las comisiones se añadirán al saldo del crédito, por lo que este crecerá con el paso del tiempo.

Ventajas de una hipoteca inversa

Si tienes dificultades para cumplir con tus obligaciones financieras, este préstamo puede ayudarte a mantenerte a flote. A continuación, te presentamos 5 ventajas de optar por una hipoteca inversa.

1. Te ayuda a asegurar tu jubilación

Las hipotecas inversas son ideales para los jubilados que no tienen muchos ahorros en efectivo, pero sí cuentan con una gran cantidad de riqueza acumulada en sus viviendas. Esta hipoteca te permitirá convertir tu patrimonio en dinero en efectivo, el cual podrás utilizar para cubrir los gastos de tu jubilación.

2. No tendrás que mudarte

En lugar de tener que vender tu inmueble para liquidar el activo, podrás conservar la propiedad y seguir obteniendo dinero en efectivo de ella. Esto te ayudará a evitar ciertos problemas económicos que te obligarían a buscar una vivienda más asequible. Gracias a la hipoteca inversa, tendrás la posibilidad de vivir cerca de tu familia y amigos por el tiempo que desees.

3. Podrás pagar un préstamo existente

No es necesario terminar de pagar tu inmueble para solicitar una hipoteca inversa. De hecho, podrás utilizar los ingresos de la misma para pagar un préstamo hipotecario existente. De esta manera, liberarás dinero que podrás destinar a otros gastos.

4. No debes preocuparte si tu saldo supera el valor del inmueble

Dado que el saldo de una hipoteca inversa aumenta con el tiempo, es posible que este supere el valor razonable de mercado de la propiedad (FMV). Sin embargo, debemos recordar que la hipoteca inversa es un tipo de financiación “sin recurso”. Esto significa que el prestamista no podrá cobrarte más de lo que se acordó al inicio del préstamo.

5. Tus herederos podrán elegir qué hacer con la vivienda

Cuando el propietario de una vivienda fallece antes de pagar la hipoteca, sus hijos heredarán la deuda. En esta situación, los herederos pueden vender el inmueble para pagar el adeudo y quedarse con el capital que supere el saldo del préstamo, refinanciar la deuda hipotecaria o liquidarla devolviendo la propiedad al prestamista.

Desventajas de una hipoteca inversa

Entonces, ¿cuáles son las desventajas de una hipoteca inversa? Si bien hay muchos beneficios, también debemos tener en cuenta algunos riesgos importantes.

1. Podrías perder el inmueble por ejecución de garantía hipotecaria

Para postular a una hipoteca inversa, debes tener la capacidad de pagar los impuestos de la propiedad, el seguro de la misma y otros gastos asociados. Asimismo, la casa o departamento debe ser tu residencia principal. Si incumples estas condiciones, podrías perder tu inmueble por ejecución de garantía hipotecaria.

2. Tus herederos podrían recibir menos riquezas

Tener tu propia vivienda te asegura riqueza generacional. No obstante, cuando hablamos de hipotecas inversas, debes vender tu inmueble para pagar la deuda. Cuando tus hijos hereden la vivienda junto con el préstamo y no puedan costearlo, tendrán que venderla o devolverla. Es decir, tus descendientes no podrán heredar el patrimonio.

3. No es gratis

Tal vez no debas hacer pagos mensuales, pero aún hay muchos gastos asociados a una hipoteca inversa. No solo tienes que estar al día con los impuestos, sino que también debes pagar las comisiones de tramitación y una prima de seguro por adelantado.

4. Podría afectar otros beneficios por jubilación

Una hipoteca inversa podría reducir tus probabilidades de calificar para otros programas o servicios gubernamentales de ayuda económica y social. De todos modos, te recomendamos discutir esto con un especialista antes de obtener una hipoteca inversa.

5. El proceso puede ser complicado

Las hipotecas inversas comprenden muchas condiciones y reglas. Para algunas personas, estos préstamos conllevan varios riesgos que pueden no merecer el dinero extra. Asegúrate de conocer y entender bien los términos de este proceso antes de aceptar cualquier oferta.

¡Ahora conoces qué es una hipoteca inversa, cómo utilizarla para financiar tu inmueble, así como las ventajas y desventajas de optar por una! Recuerda que solicitar este tipo de préstamo requiere de mucha responsabilidad y compromiso. Familiarízate con el proceso y analiza si esta es la mejor decisión para ti. ¡Espero haberte ayudado!